Hatalmas visszaesést eredményezett a COVID-19 terjedése és világjárvánnyá válása az olaj keresletében, ami a világpiaci árának csökkenését idézte elő. Ennek egyik oka az, hogy az országok egymás után zárják le a határaikat, rendelnek el karantént és az emberek inkább otthon maradnak, amiből az következik, hogy világszerte kevesebb olajszármazékot használnak fel.

Koronavírus hatása az olaj világpiaci keresletére

2020. március 21.

Hatalmas visszaesést eredményezett a COVID-19 terjedése és világjárvánnyá válása az olaj keresletében, ami a világpiaci árának csökkenését idézte elő. Ennek egyik oka az, hogy az országok egymás után zárják le a határaikat, rendelnek el karantént és az emberek inkább otthon maradnak, amiből az következik, hogy világszerte kevesebb olajszármazékot használnak fel.

Az olaj világpiaci ára az elmúlt 1 évben több, mint 60%-ot esett és az átlagos 60-70 dollár helyett már $28-ért hozzájuthatunk egy hordó olajhoz a Brent árfolyama szerint. A 2020-as év kezdete óta több szélsőséges esemény történt, ami lefelé nyomta az árfolyamot. A koronavírus okozta nyomás mellett számos egyéb konfliktus volt a világban, amely negatív irányba terelte az olaj értékét. Az év eleji $70 fölötti csúcsot először az amerikai-iráni konfliktus vágta padlóhoz és tartósan nyomta egészen 15%-kal lejjebb. Ezzel egy időben kezdődött el a COVID-19 robbanásszerű terjedése Kínában és a halálozási ráta is egyre magasabb szinteket ért el. Egy átmeneti korrekció után újra esett az olaj ára, miután a vírus kijutott az anyaországból és innen már nem volt megállás a Brent árfolyamán és ki tudja hol van még az alja ennek az esésnek. Azonban a végső csapást Szaúd-Arábia adta, amikor bejelentette, hogy megnöveli az olajkitermelés mennyiségét, és az exporttevékenységeit is maximalizálni fogja, ez szám szerint 10 millió hordó/napos kínálat növekedést jelent a piacon, ami a közgazdaság törvényei szerint tovább nyomta lefelé az árat.

Előrejelzések azonban további csökkenést jeleznek elő. A Standard Chartered szerint a koronavírus terjedése és az utazások, illetve transzporttevékenységek visszaesése miatt van még tere esni az olajnak. Számításaik szerint a második negyedévben $23 lesz a piaci ár, majd a harmadik negyedévben fordulhat elő egy kis fellendülés, egészen $27-ig. Ennek a bekövetkezését több minden befolyásolja majd a jövőben, főként, hogy milyen mértékben tudják megfékezni a vírus terjedését, ezenkívül azt is figyelni kell majd, hogy az OPEC hogyan fogja kezelni ezt a szaúdi-orosz ár háborút.

Összességében az utazás különböző módjainak (ideértve a légiközlekedés, a nemzetközi hajózás, szárazföldön történő fuvarozás és természetesen a lakossági közlekedés) csökkenése okozta a mostanában amúgy is volatilis, olaj-árzuhanást. A 2009-es recesszió óta nem látható kereslet csökkenés történt a koronavírus megjelenése után a piacon, emellett az is indokolja ezt az esést, hogy az OPEC országokban évről-évre hatalmas túlkínálat termelődött.

A fenti ábrán 2011-től látjuk az olaj piaci keresletének a volumenét. A grafikonra ráillesztett trendvonal alapján azt mondhatjuk el, hogy egy évek óta tartó keresletcsökkenés alakult ki a világban, aminek elsődleges oka az olajszármazékok háttérbe szorulása és a környezettudatos technológiák népszerűsödése. Azonban, az előrejelzések szerint, idén negatívra fordul a várt érték, amit a COVID-19 globális terjedése okoz. Ez azt jelenti, hogy ebben az évben a tavalyihoz képest majdnem 0.2 millió hordó/nappal kevesebb olajra lesz szükség, ez majdnem 1 millió hordó/napos visszaesést jelent a tavalyi évhez képest.

A koronavírus miatt kialakult válság legfőképp Kína gazdaságát érintette, az olaj árának csökkenése is elsősorban a kínaiak keresletének csökkenése miatt következett be. A járvány hatására összesen 2,5 millió hordó/nappal (YoY) esett vissza a kereslet a piacon, csak ebben az évben, ebből 1,8 millió hordó/nap ahhoz az országhoz köthető, ahol a tavalyi évben az olaj felhasználások 80%-a történt, azaz Kínához, míg 0,7 millió hordó/nap a világ többi részéhez tartozik.

Amerikában Donald Trump beutazási tilalmat rendelt el, melynek következtében drasztikusan lecsökkent a légi-, illetve tengeriközlekedés, emellett az Európában továbbá a világ egyéb részein elrendelt karantén és exporttilalom, mind a transzport tevékenységeket, mind a lakossági közlekedést csaknem minimalizálta.

Az Egyesült Államok Energiainformációs Ügynöksége adatai alapján, egy adott évben, szállítás céljából, hozzávetőlegesen 685 millió hordó, míg utasszállító- és haszongépjárművekhez 1116 millió hordó olajat használtak fel. Ebből körülbelül 180 millió hordó olajat applikáltak repülőgépekhez, ami a világ teljes olajfelhasználásának a 7,8%-a. Ha kiemelten a légiközlekedést vizsgáljuk, ami egy igen érzékeny pontja a jelenlegi egészségügyi válságnak, akkor az mondható el, hogy Amerikában 75%-kal, míg világszerte 25%-kal esett vissza a szolgáltatást igénybe vevők száma, ami igen számottevő változás. A repülőtársaságok keresletének csökkenésével nem csak maguk a vállalatok kerülnek a csőd szélére, de mivel az olaj iránti kereslet egy részét is ők fedik le, így, ha ez a tendencia hosszútávon folytatódik, akkor magukkal ránthatják a Brent árfolyamát is.

Az Amerikai Egyesült Államok előnyt próbál szerezni a kialakult helyzetből. Donald Trump a napokban jelezte, hogy stratégiai okokból annyi olajat akar vásárolni ezen a nyomott áron, hogy azzal teljesen feltöltse a tartalékaikat, így milliárdokat spórolhat az országnak, illetve az adófizetőknek is.

Az olajválság a hazai piac szereplőire is hatással van. A leginkább érintett vállalat természetesen az amúgy is problémákkal küszködő Mol, mivel az alacsony olajár mellett, csak olcsóbban tudja értékesíteni a termékeit, így jelentős kieséssel kell számolnia. „Duplán nehéz helyzetben vannak az olajtársaságok, és ezzel együtt a Mol is, egyrészről a koronavírus nyomasztja az olajtermékek keresleti oldalát, ugyanis a karanténok hatására drasztikusan csökkenő üzemanyagfogyasztás várható. Másrészről a szaúdi-orosz olajár háború tarthatja tartósan nyomás alatt az olaj árát.”

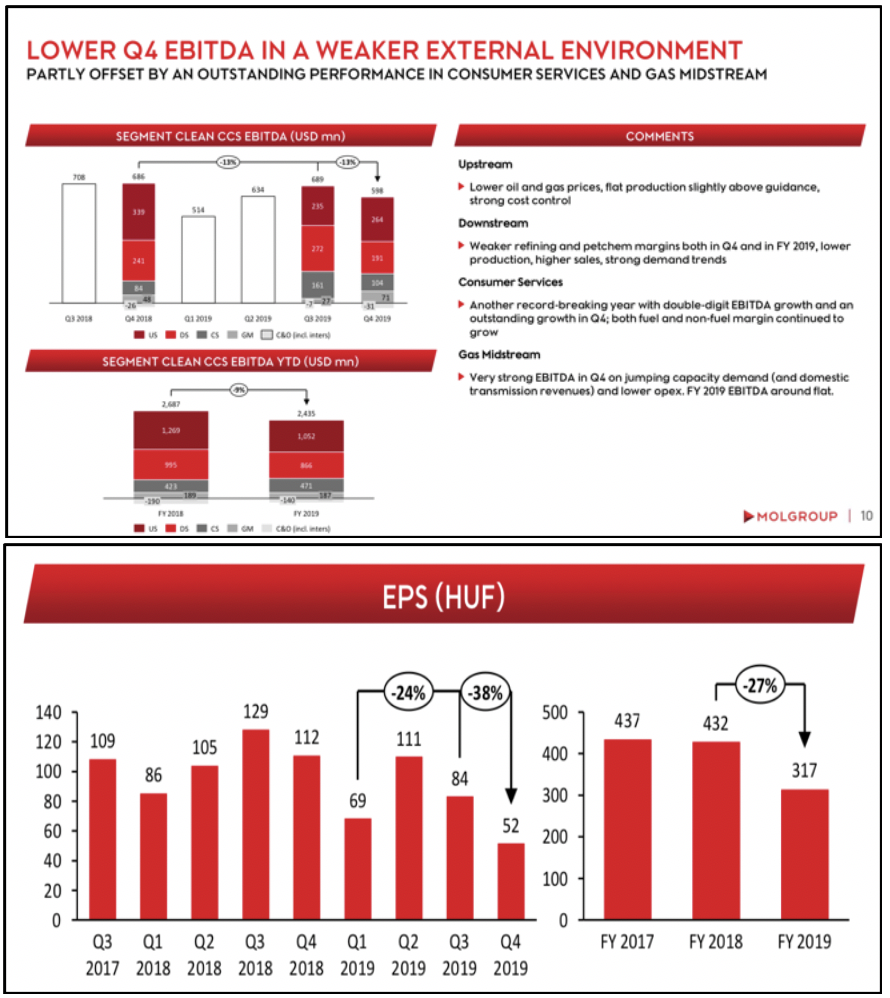

A Mol 2019-es EBITDA-ja 13%-kal csökkent az előző évihez képest, mielőtt a koronavírus egyáltalán világjárvánnyá nőtte volna ki magát. Ha megnézzük a 2018-as és 2019-es jelentés között eltelt intervallumban az olaj világpiaci árát, azt láthatjuk, hogy 50 és 70 dollár között mozgott, de átlagosan 58-60 dollárba került egy hordó. Ha az ilyen makrogazdasági környezet ekkora kiesést eredményezett a magyar olajcégnél, akkor vajon milyen eredményt fog produkálni, ha az olajár ezen a szinten marad, azaz 60%-kal lejjebb, mint tavaly. Az alacsonyabb EBITDA alacsonyabb részvényenkénti eredményt és nettó árbevételt okozott, az EPS (earnings per share) 54%-kal csökkent az előző évhez képest, ami komoly gondot jelenthet a vállalat számára, mivel a jövőbeli kilátások nem éppen a legkedvezőbbek arra, hogy korrigálja ezeket a kieséseket.

A vállalat nemrég bevásárolta magát az azeri ACG mezőbe, ezenkívül jelentős mennyiségű olajara bukkantak az Északi-tengeren. Ezek mind reményt adhatnak a Mol-nak, azonban ilyen makrogazdasági környezetben várhatnak még nehézségek a magyar olajcég számára.

Érdemes lesz tehát figyelni az olaj világpiaci árának alakulását a közeljövőben, ugyanis bármikor történhet olyan esemény, amely pozitív irányba tereli az árfolyamot, de addig is sok olajkitermelő társaságnak okozhat még álmatlan éjszakát az olaj drasztikus értékcsökkenése.

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Források: iea.org, Portfolio.hu, CNBC, MSCI, Marketwatch, MOL, Investing.com