Az USA-ban az idei évben többször is inverzzé vált a hozamgörbe, amely korábbi recessziós időszakok előtt szintén megfigyelhető volt a kötvénypiacon. Hogy mi is az a hozamgörbe és mi befolyásolja ennek mozgását?

Inverz hozamgörbe

Az USA-ban az idei évben többször is inverzzé vált a hozamgörbe, amely korábbi recessziós időszakok előtt szintén megfigyelhető volt a kötvénypiacon. Hogy mi is az a hozamgörbe és mi befolyásolja ennek mozgását?

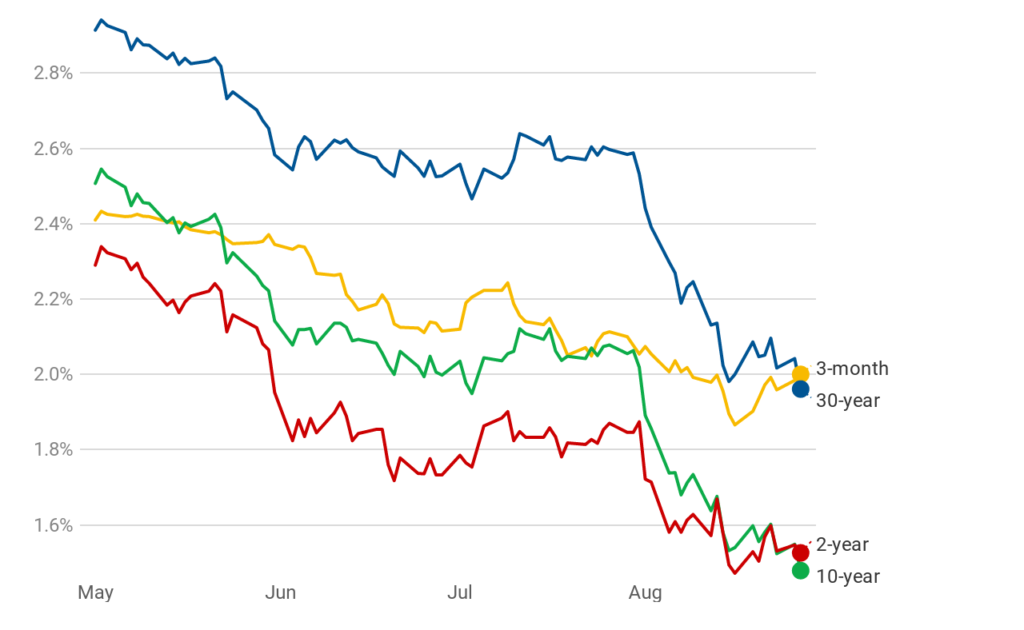

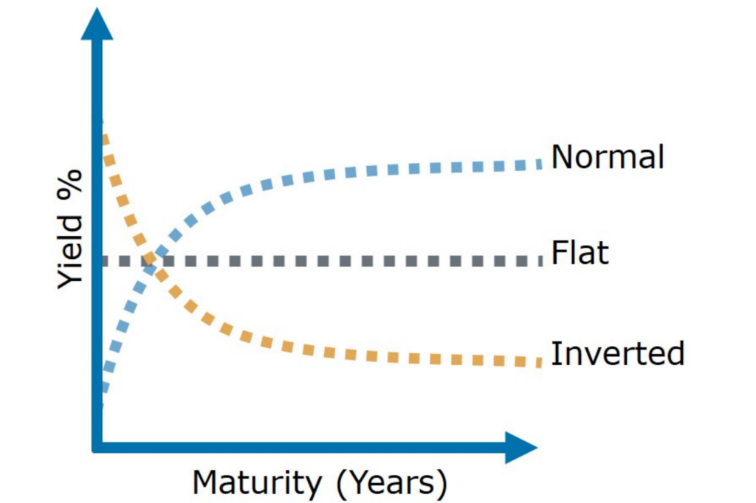

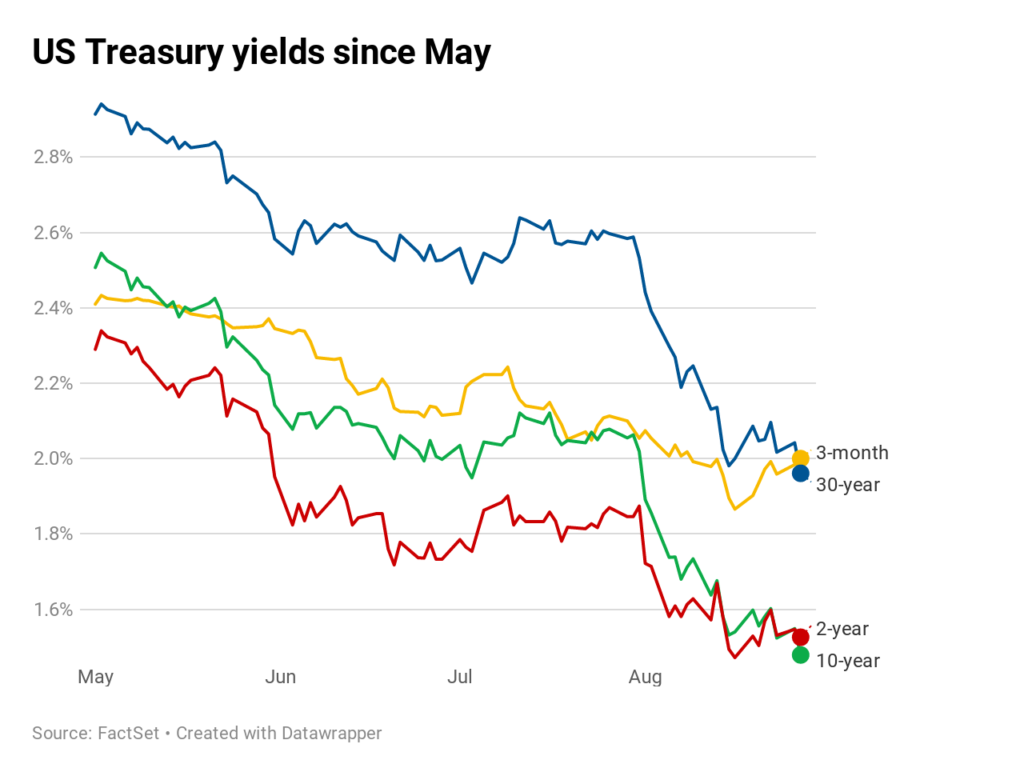

Az Amerikai Egyesült Államok államkötvények kibocsátásával finanszírozza saját működését –ez nem egyedi eset, több országban, például Magyarországon is így működik – ezeket a kötvényeket hívjuk állampapíroknak, melyek közül vannak a rövid (1 éven belüliek) és a hosszú (10 év felettiek) lejáratúak. Természetesen, ha hosszabb időtávra kötjük le vagyonunkat, akkor nagyobb kockázatot vállalunk, így a kamat, amit az állam a pénzünk után fizet, magasabb. Az idei évben többször is előfordult, hogy magasabb hozamot lehetett elérni a rövid lejáratú állampapíron, mint a hosszún. Ezt a jelenséget hívjuk inverz hozamgörbének. A lenti ábrán nem csak az látható kiválóan, hogy az állampapírok hozama folyamatosan csökken, de az is, hogy a 3 hónapos kamat magasabb, mint a 30 éves.

Miért lehet ez?

Azért, mert a befektetők egy gazdasági dekonjunktúra, vagy akár egy recesszió bekövetkezésétől tartanak. A befektetők arra spekulálnak, hogy tovább csökkenhetnek a hozamok, ezért a hosszabb távú kötvények megvásárlásával biztosítják maguknak a jelenlegi magasnak számító hozamokat. Így a hosszabb lekötési idő kerül előtérbe és megnő a kereslet ezen eszközök iránt. Ilyenkor, az árfolyam, hasonlóan a részvényekhez, elkezd növekedni, mivel, ha sok a vevő és kevés az eladó, akkor jóval kedvezőbb áron is eladhatom az értékpapíromat. Mivel az kötvény árfolyam és a hozam között fordított arányosság van, így, ha folyamatosan magasabb áron vásárolnak állampírokat, azok hozam egyre csökken.

Miért nő a kereslet az állampírok iránt?

A befektetők nagy része, úgy gondolja, hogy jelentősen megnőtt a valószínűsége egy esetleges válság kialakulásának. A részvénypiacok átlagban rosszul teljesítettek, amikor a gazdasági ciklus recesszió fázisában volt. Válság idején pedig a tőkepiaci szereplők félnek, hogy a részvénypiacon pénzük nagy részét elveszítik, így inkább a tradicionális, közgazdász elmélet által biztonságosabbnak ítélt állampapírokba allokálják tőkéjüket. Megnő a kereslet az államkötvények iránt, ezért azok ára emelkedik hozama pedig folyamatosan csökken.

Valóban kell válságra számítani?

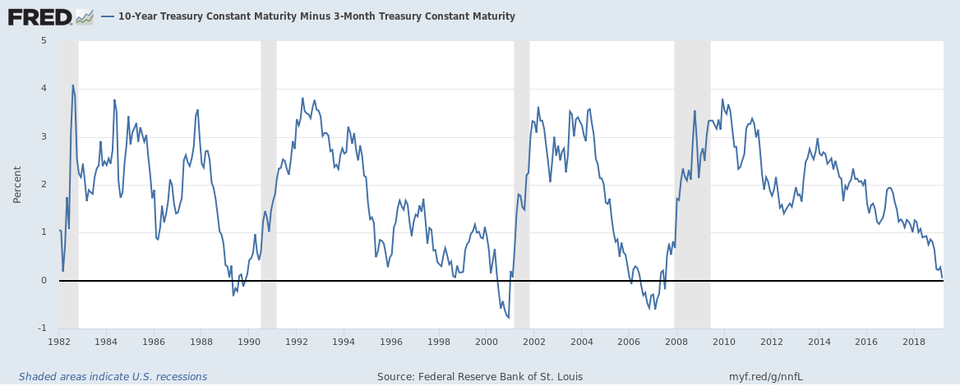

A fenti ábrán jól látható, hogy az elmúlt 37 évben, amikor inverzzé vált az amerikai hozamgörbe (0 érték alatt), azt recesszió követte. Volt olyan eset is, amikor a ciklusváltás csak 36 hónappal a hozamgörbe inverzzé válása után következett be. Természetesen, a múltban történt események nem tükrözik a jövő képét, így biztosra semmit sem lehet tudni. Több közgazdász álltja, hogy a 2008-as válság után indított QE – quantitative easing – programok miatt, egy új gazdasági környezet alakult ki, s elképzelhető, hogy a hozamgörbék másképpen viselkednek, mint az elmúlt évszázadban.

Izgalmas időket élünk most a tőkepiacokon, így lérdemes fokozott figyelemmel követni, hogyan alakulnak a jövőben az amerikai hozamgörbék!

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!